【弁護士の眼】「保険が下りない」の誤解を解く――損害賠償責任保険の冷徹な仕組みと、無過失補償の境界線

医療トラブル、施設での転倒事故、あるいは交通事故。予期せぬ事故に見舞われた際、多くの人が「相手が保険に入っているから、そこから治療費や慰謝料が支払われるだろう」と考えます。

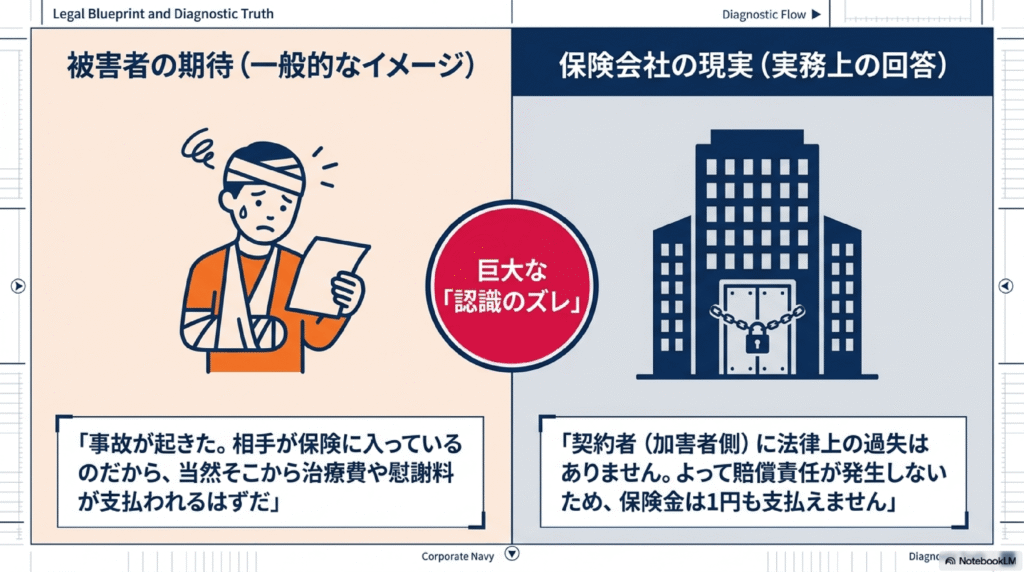

しかし、実務上、被害者が感じることになる予想外の怒りや不満の要因の一つが、「相手の保険会社から『今回はお金を出せない』と拒絶された」という事態です。被害者側は「なぜ保険があるのに払われないのか。誠意がない!」と激しい憤りを覚えますが、ここには一般のイメージと、法律・保険制度の現実との間に横たわる、巨大な「認識のズレ」があります。

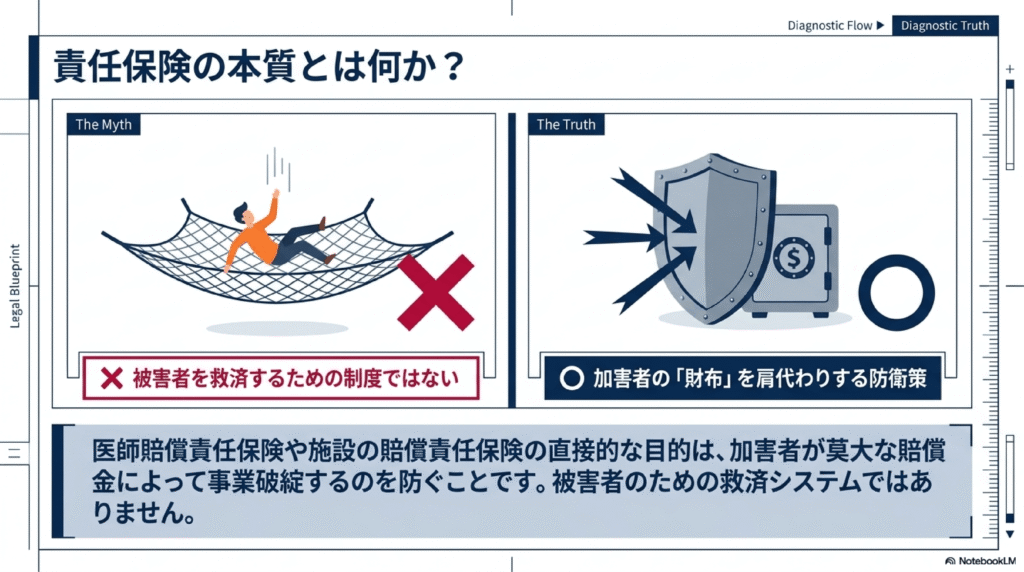

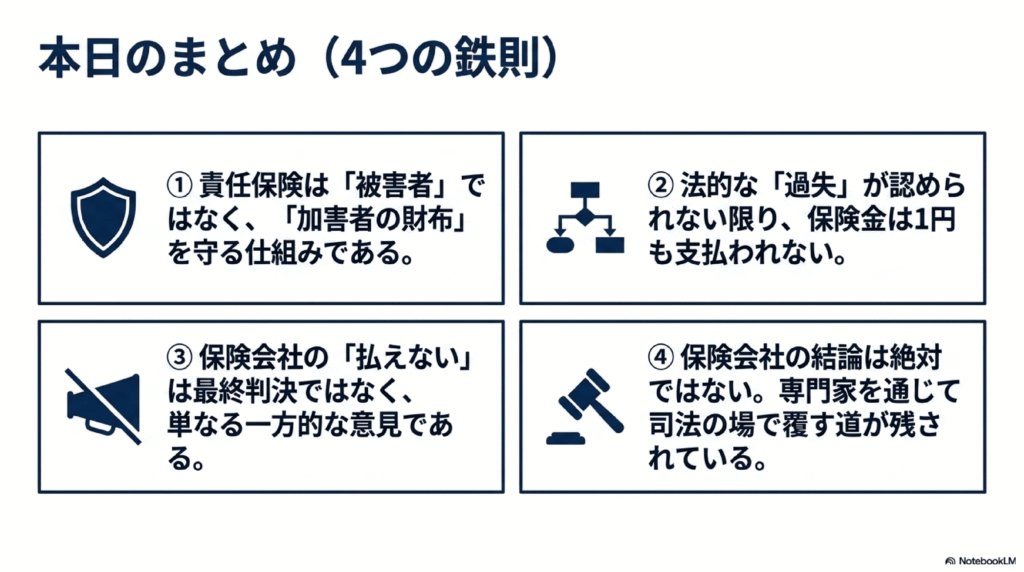

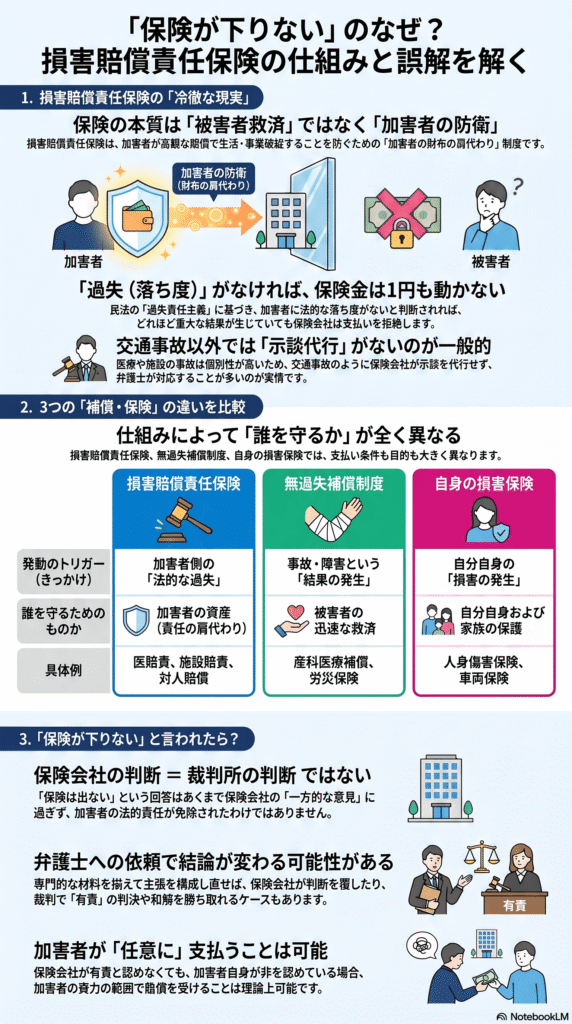

結論から言えば、損害賠償責任保険の本質は「被害者を救済するための制度」ではなく、「加害者の法的責任(財布)を肩代わりするための制度」だからです(なお、自賠責保険(自動車損害賠償責任保険制度)は、交通事故被害救済のために、被害者請求(自動車損害賠償保障法16条)その他、諸々の点で被害者寄りの制度が設計されていますが、今回は、損害賠償責任保険の理解のために、自賠責保険には触れずにおきます)。

法律実務家としての冷徹な論理に基づき、責任保険の本当の仕組みと、自分で備える保険との決定的な違いを解説します。

1. 責任保険の本質:「過失(法的責任)」がなければ、1円も動かない

医師賠償責任保険、施設の賠償責任保険、そして自動車の任意保険(対人・対物賠償)。これらはすべて「損害賠償責任保険」というカテゴリーに属します。

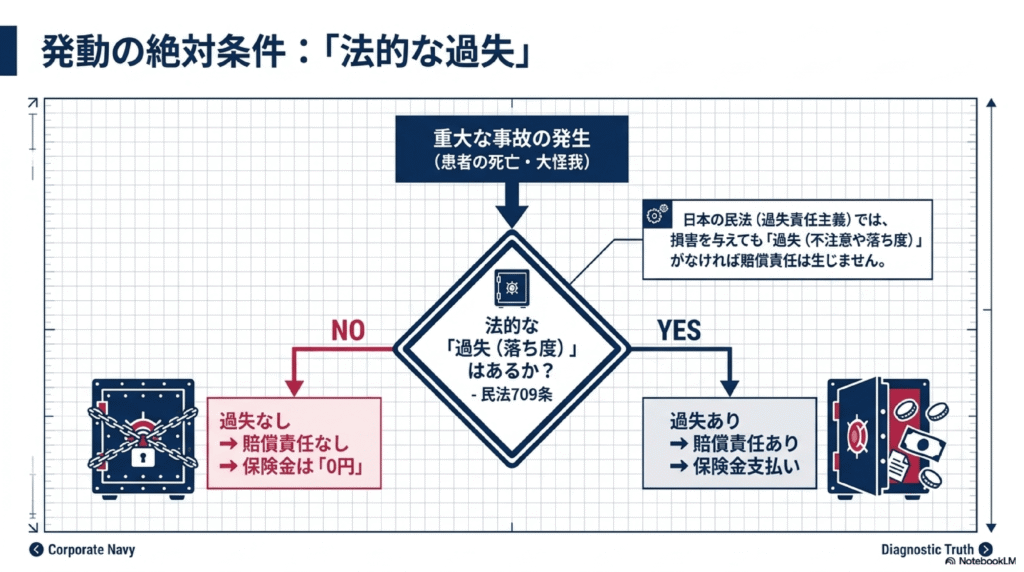

この保険が発動するための絶対条件は、ただ一つ。

それは「被保険者(医師や施設、運転手)が、法的な損害賠償責任を負っていること」です。

日本の民法上、他人に損害を与えて賠償責任を負うのは、原則として被害者に損害が生じていて、加害者に過失(落ち度や不注意)があり、過失と損害との間に相当因果関係がある場合に限られます(民法709条:不法行為責任)。つまり、どれだけ重大な結果(患者の死亡や、施設利用者の大怪我)が発生したとしても、そこに医療機関や施設側の「過失」や「因果関係」が認められない限り、彼らは法的な賠償責任を負いません。

- 世間での一般的なイメージ: 「事故が起きたんだから、相手の保険で補償されるはずだ」

- 賠償責任保険の現実: 「契約者(加害者側)に法律上の過失はありません。よって賠償責任が発生しないため、保険金は1円も支払えません」

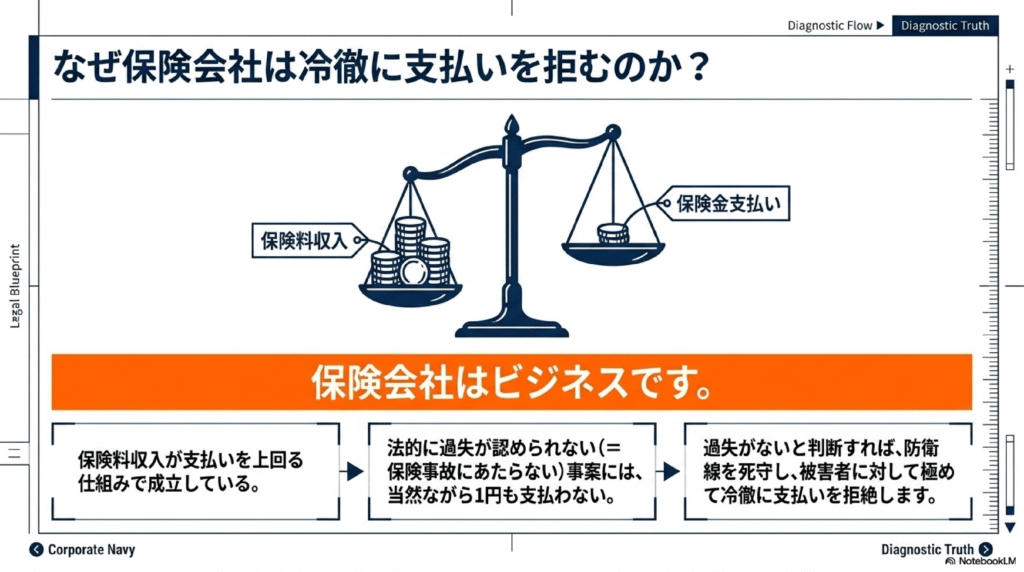

賠償責任保険には副次効果として被害救済がありはしますが、賠償責任保険の直接的な契約目的は、高額な賠償責任を負うことで加害者側が莫大な賠償金の支払い義務によって生活破綻や事業破綻をきたすのを防ぐ「防衛策」です。保険会社は単純化すれば、保険事故として保険金を支払うよりも保険契約による保険料収入が上回るという仕組みで成り立っていますので、法的に過失が認められず保険事故に当たらない事故には当然ながら支払いを行うことはしません。つまり保険会社は、過失がないと判断すれば、被害者に対して極めて冷徹に支払いを拒絶します。これが「保険があるのに下りない」という不条理の正体です。

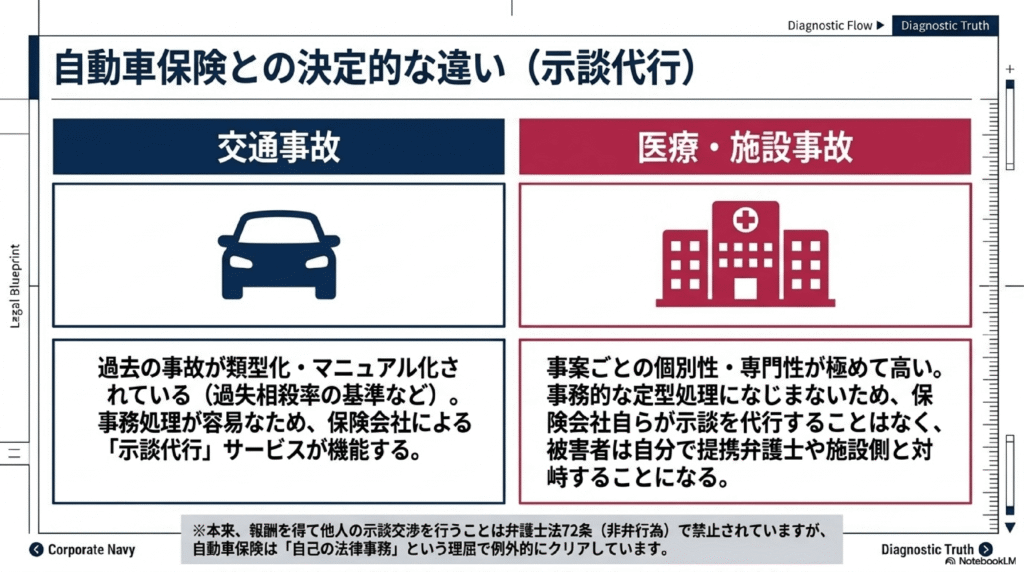

2. 交通事故だけは保険会社の示談代行がある

また、交通事故では、任意保険で加入している保険会社が事故の相手方と示談交渉を代行して行うサービスを提供しています(「示談代行」と呼ばれます)。本来、弁護士法72条で非弁行為の禁止といって報酬を得る目的で他人に代わって示談交渉を行うことは犯罪として禁止されています。このハードルを、保険業界は日弁連と協議の上、加害者が賠償責任を負う場合、保険会社は保険金を自ら支払う立場なので、他人ではなく当事者として示談交渉を行う「自己の法律事務」であるという根拠と、約款での被害者請求の導入という理屈でクリアしています。

この理屈を敷衍すれば、交通事故以外の賠償責任保険でも保険会社の示談代行は理念上はあり得なくないことになりますが、実務上は、保険会社は示談代行はせずに、提携する弁護士による対応がなされています。交通事故は過去の事故を類型化して、たとえば過失相殺についてマニュアル化(民事交通訴訟における過失相殺率の認定基準〔全訂6版〕別冊判例タイムズ39号)されて、事務的に処理がしやすいのに対して、医療事故や施設事故等については、事案ごとの個別性・専門性が大きく、事務的な定型処理になじまないことから、今後も、保険会社による示談代行が行われる方向性は考えにくいといえます。

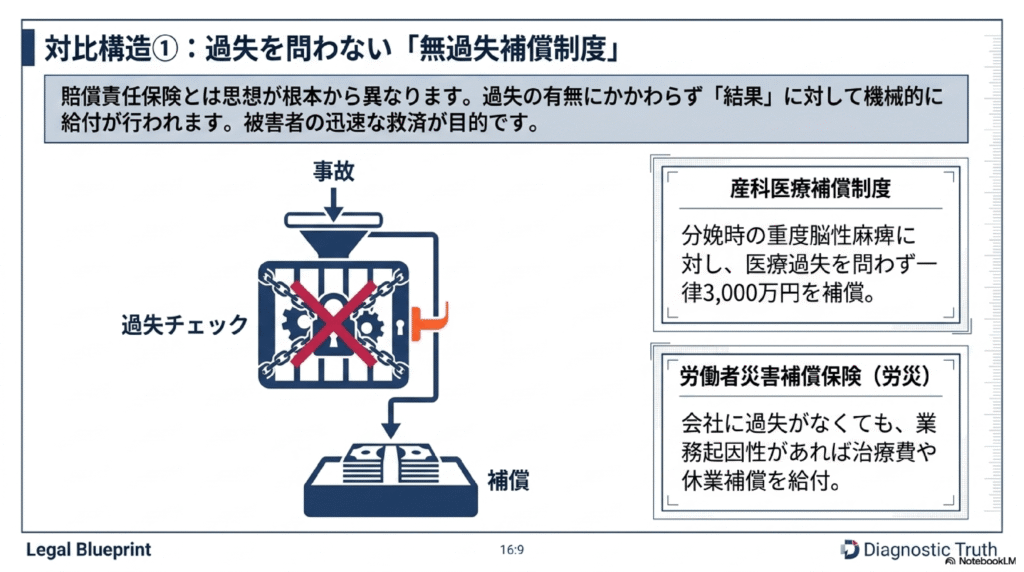

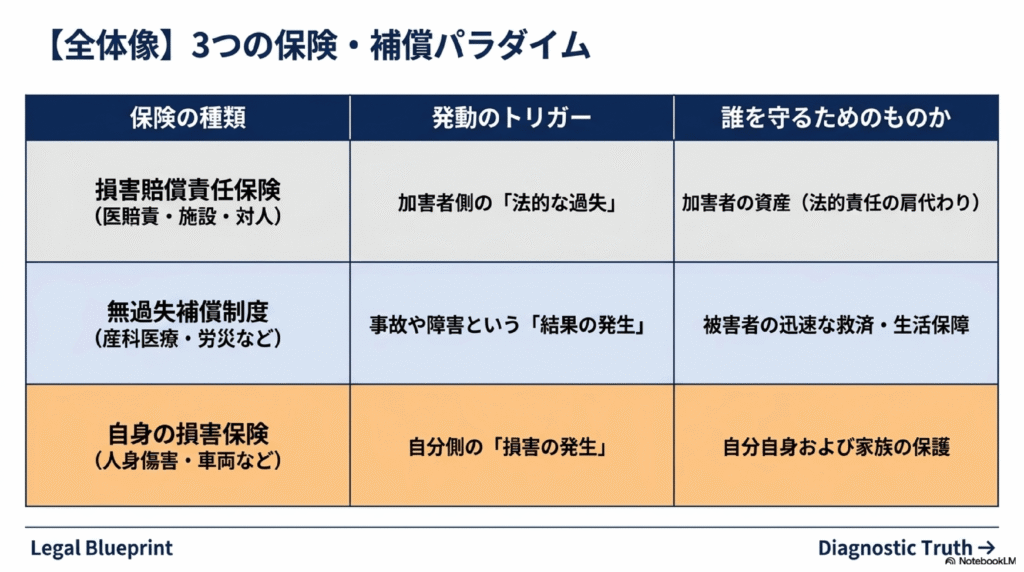

3. 対比:過失の有無を問わない「無過失補償制度」とは

以上の賠償責任保険に対して、過失の有無にかかわらず「結果」に対して機械的に給付が行われる仕組みを「無過失補償制度」と呼びます。この制度は、賠償責任保険とは思想が根本から異なります。

分かりやすい代表例が、医療分野における「産科医療補償制度」です。

分娩に関連して赤ちゃんに重度の脳性麻痺が生じた場合、そこに医師の医療過失(落ち度)があったかどうかを一切問わず、一律で総額3,000万円の補償金が国的な枠組みから支払われます。過失の立証という極めてハードルの高い法廷闘争を経ずとも、被害者を迅速に救済するために設計された制度です。

また、「労働者災害補償保険(労災)」もこの思想に近い制度です。業務中に怪我をした場合、会社側に過失がなくても、業務起因性があれば治療費や休業補償が給付されます(慰謝料等は労災保険ではカバーされないので、別途、会社に過失があることを立証する必要のある損害賠償請求を会社に対して行う必要があります)。

医薬品副作用被害救済制度、予防接種健康被害救済制度なども同様の補償制度です。

4. 自分で加入する自動車保険の補償はどう違うのか?

自動車保険を例に取ると、この加害者の支払い負担を補うための「賠償責任保険」と「自分のための補償」の違いが最もクリアに理解できます。

自動車保険の中で、他人に怪我をさせた場合の「対人賠償保険」は、前述の通り「損害賠償責任保険」です。自分の過失割合の分しか相手に支払われませんし、自分に過失がゼロ(例:もらい事故)であれば、自分の対人賠償から相手にお金が支払われることはありません。

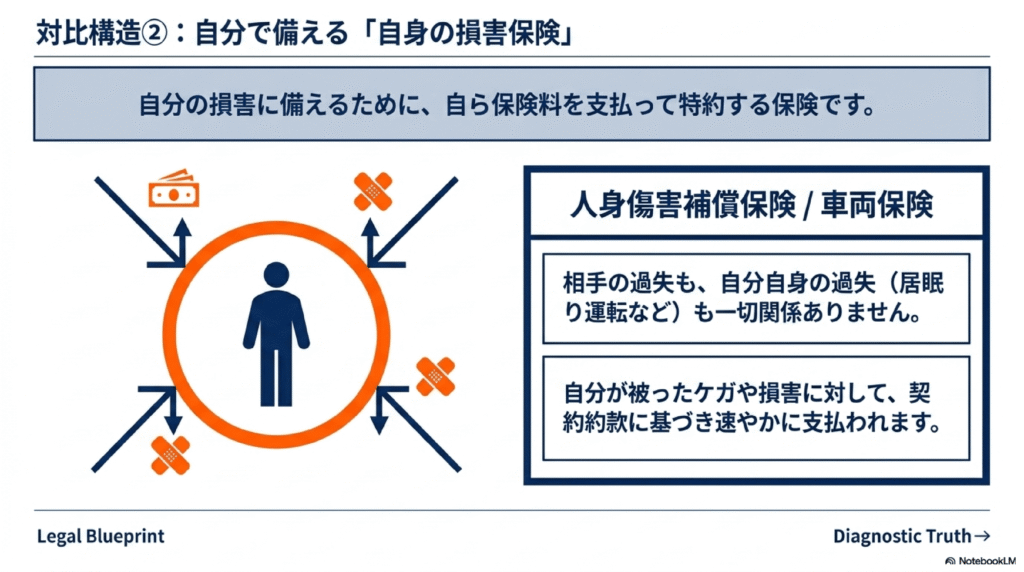

一方で、自分が加入する「人身傷害補償保険」や「搭乗者傷害保険」、あるいは「車両保険」は、性質が全く異なります。

これらは自分の選択で特約して保険料を支払って「自分の損害に備える保険」です。相手に過失があろうがなかろうが、あるいは自分自身に過失(居眠り運転など)があろうが、事故によって自分が被ったケガの治療費や車の修理代が、契約した約款に基づいて(過失割合に関係なく)速やかに支払われます。

| 保険の種類 | 発動のトリガー | 誰を守るためのものか |

| 損害賠償責任保険 (医賠責・施設賠責・対人賠償) | 加害者側の「法的な過失(責任)」 | 加害者の資産(法的責任の肩代わり) |

| 無過失補償制度 (産科医療補償・労災など) | 事故や障害という「結果の発生」 | 被害者の迅速な救済・生活保障 |

| 自身の損害保険 (人身傷害・車両保険など) | 自分側の「損害の発生」 | 自分自身および家族の保護 |

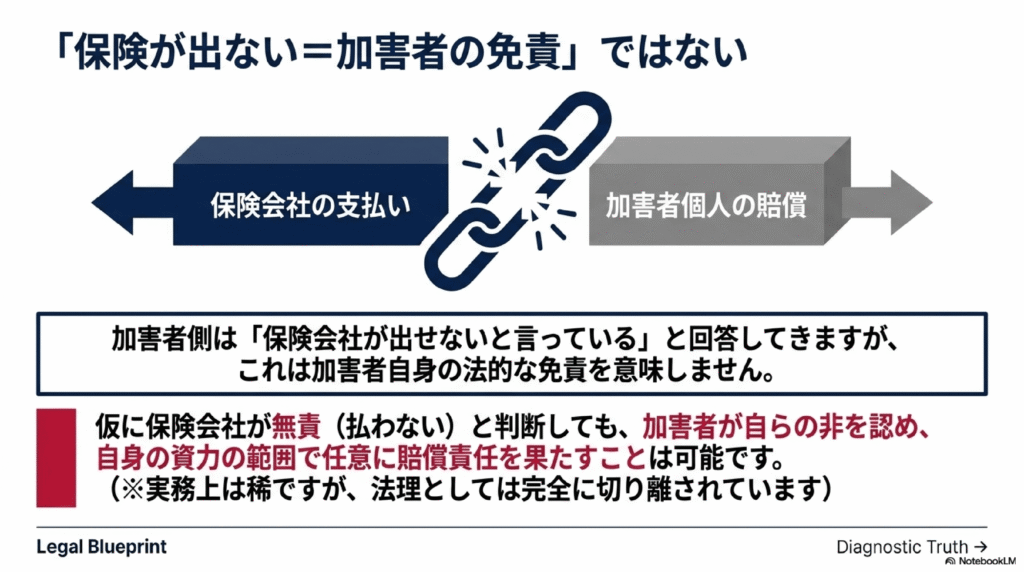

5. 保険が下りないということは加害者の免責を意味しない

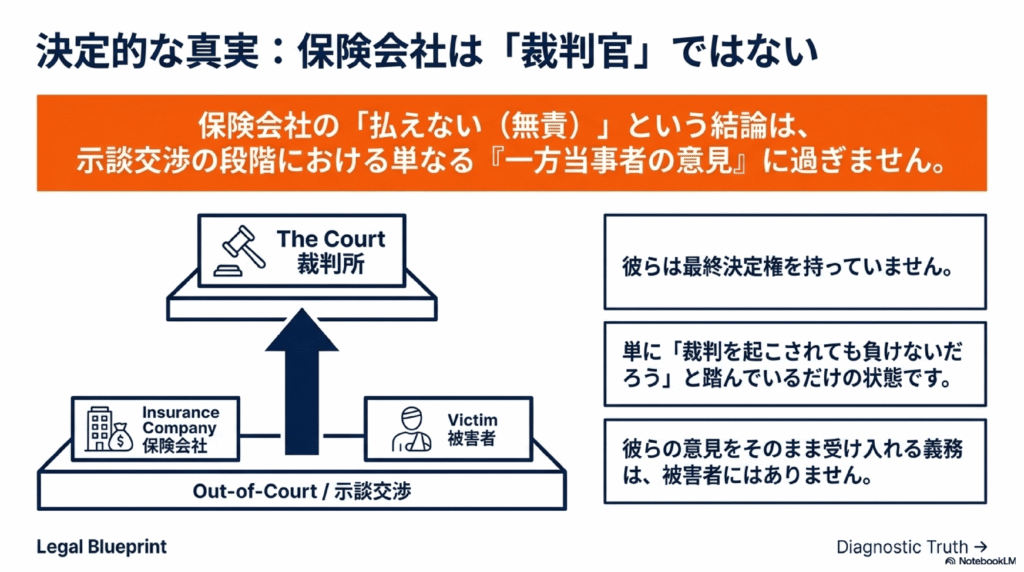

通常、保険が出ないという判断は、裁判をする前段階の示談交渉の段階で、加害者側から、保険会社の出した結論として提示されるものです。

つまり、加害者側としては、保険会社は私には法的な過失はないので保険金は出せないと言っているということを伝えられたと回答していること意味します。

加害者自身も非を認めず、保険会社と同意見であれば、任意に賠償に応じることはないことになりますが、加害者の資力の範囲で賄える賠償額である場合、仮に保険会社が有責と認めなくても、加害者は任意に賠償責任を果たすことは自らの判断で可能です。

そして、損害賠償責任があるかどうかを最終的に決める権限は、裁判所が持っており、保険会社の判断はあくまでも一方当事者の意見でしかないので、保険会社は裁判を起こされても、有責の判決は出ないだろうと踏んでいるにすぎないという評価が正確です。

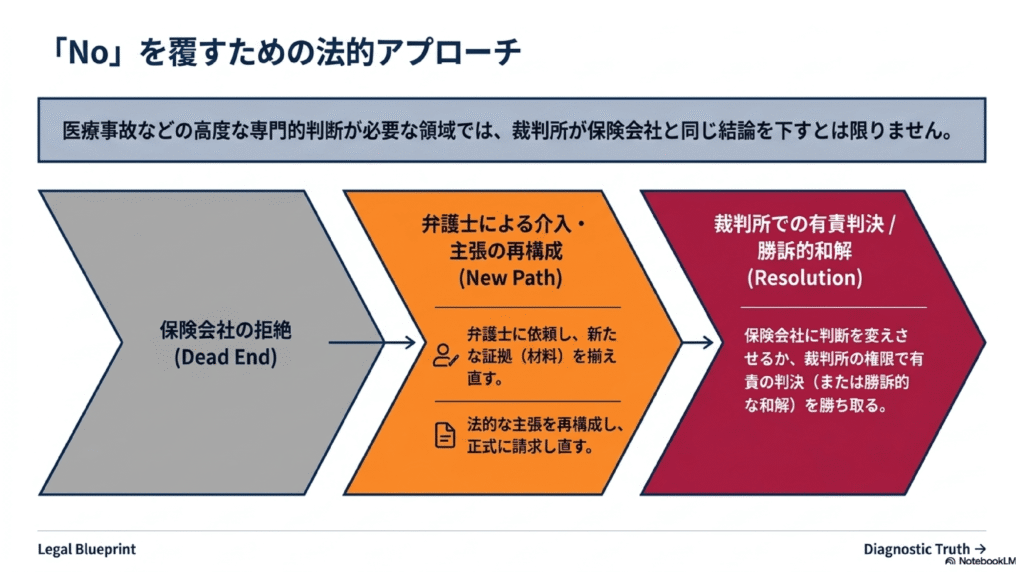

特に医療事故のように高度の専門的判断が必要な事故類型では、必ずしも裁判所が保険会社と同じ結論で判決を下すかどうかはまったくわからないわけです。

したがって、仮に、事故の相手方から、保険会社が無責の結論を出したので、私には賠償責任はありませんので悪しからずご容赦ください、と言われたとしても、それを受け入れる義務があるわけではないということになります。

弁護士に依頼して改めて材料を揃え直して主張を構成して請求し直したら、保険会社が判断を変えることもありうるし、裁判を起こせば、判断権者は保険会社ではなく裁判所になるので、有責の結論で判決が出たり、途中で勝訴的な和解で終わることもありえます。

この点は重要な点なので、保険が出ないという結論が出たからといってそれは動かせないというふうに考える必要はないということは理解しておいていただければと思います。